Tijdens de voorbije Vivium Digital Summit werd ook secretaresse Louise in de bloemetjes gezet, en dat maar liefst twee keer: zowel met de publieksprijs als met de award voor meest beloftevolle initiatief in kantoorefficiëntie. Ze kon het podium wel niet persoonlijk bestijgen, want Louise is een virtuele kantoormedewerker, ontwikkeld door WeGroup. Een staaltje toptechnologie, dat samen met de makelaar voor een verzekeringservaring 2.0 zorgt. Hoe draagt Louise bij tot meer kantoorefficiëntie? We praten erover met Arvid De Coster, medeoprichter van WeGroup.

“Tot voor een paar jaar werkte ik zelf in de verzekeringssector”, steekt Arvid De Coster van wal. “Ik leidde nieuwe makelaars op, waarmee ik vaak samen de baan opging naar particuliere klanten. Zo kreeg ik vanaf de eerste lijn inzicht in wat er moeizaam verloopt in de makelaarspraktijk. Zoals: de tijdrovende behandeling van schadegevallen.”

Die trage behandeling van schadedossiers, dat moest efficiënter kunnen?

Arvid De Coster: “Inderdaad. Samen met m’n kompanen Bjorn Vuylsteker en Rémi Wildschut, wist ik dat schadeclaims veel efficiënter afgehandeld konden worden, mits inzet van de juiste technologie. Dus richtten we samen WeGroup op, eind 2017, om de nodige digitale oplossing daarvoor te ontwikkelen: Louise, onze virtuele kantoormedewerker.

Het probleem is eigenlijk drievoudig. Enerzijds verloopt de behandeling van schadeclaims traag, onder meer omdat de makelaar met heel wat verschillende partijen moet communiceren. Tegelijk verloopt het contact met de verzekerde niet altijd optimaal. Het begint al niet goed, want wanneer hebt je vooral veel contact met een verzekeringsmakelaar? Vooral bij een schadegeval. De behandeling start bijgevolg al met een ontevreden klant. Ten slotte maken makelaars niet altijd even goed gebruik van digitale data.”

Terwijl net in die data de sleutel tot een efficiëntere behandeling van schadeclaims zit?

“Klopt! Weet je, vandaag zijn er heel veel gegevens beschikbaar, waarmee je een veel beter beeld kunt krijgen van het verzekeringsprofiel van een klant. Bijvoorbeeld over hoe zijn woning eruitziet of met welke auto hij rijdt. En ken je als makelaar je klant optimaal, dan kan je hem ook beter van dienst zijn. Die rijke bronnen van kennis, die boort onze virtuele kantoormedewerker Louise aan.

Ten eerste krikt Louise de efficiëntie van een makelaarskantoor verder op, doordat ze zo veel mogelijk processen automatiseert, met de kracht van haar artificiële intelligentie. Zo verwerkt ze een deel van de binnenkomende e-mails. Ontvangt Louise bijvoorbeeld een mail over een schadegeval, dan begrijpt ze in 90% van de gevallen meteen waarover die gaat en welke informatie er nog ontbreekt, zoals foto’s van de besproken schade. Daar vraagt ze dan eigenhandig naar bij de verzekerde, waarna ze het dossier automatisch opstelt. De makelaar hoeft enkel nog, als hij dat wilt, de controle uit te voeren.”

Dat bespaart al veel tijd, maar is ook maar nog het begin?

“Zeker. Zo’n 40% van alle schadegevallen kan Louise vervolgens volledig zelf afhandelen, zonder tussenkomst van de makelaar. Daarbij gaat het dan om de relatief kleine claims, met 2 500 tot 3 000 euro aan schade. Van het vervolledigen van het dossier over het checken van de dekking tot de uitbetaling. Dat alles regelt Louise op een fractie van de tijd die schadebehandeling normaal gezien vergt. Kleine dossiers verwerkt ze bijvoorbeeld op vijf minuten tijd.

Ondertussen stuurt Louise autonoom de nodige e-mails naar de verzekerde, partners van de makelaar enzovoort. Bijvoorbeeld om de verzekerde en het expertisebureau te laten afspreken voor een expertise. In al die communicaties moet de makelaar dan zelf geen tijd meer steken. Louise zorgt er zelfs voor dat hij aan alle wettelijke verplichtingen voldoet, bijvoorbeeld inzake MiFID. Ze vult de nodige formulieren zo veel mogelijk automatisch in. De makelaar moet die documenten dan enkel nog ondertekenen. Ook kan hij een lijst afdrukken die bewijst dat hij al zijn verplichtingen nakwam.

Tegelijk voert Louise 150 fraudechecks uit. Hiervoor boort ze onder meer allerlei databronnen aan. Bij een schadeclaim door slecht weer gaat Louise bijvoorbeeld na of de vermelde storm wel degelijk bij de klant plaatsvond en of die werkelijk zo zwaar was. Een check die vaak drie tot vier weken in beslag neemt, wanneer een makelaar eigenhandig KMI-gegevens moet opvragen. Louise klaart de klus in slechts enkele seconden, via beelden van weersatellieten. Of stel: u ontvangt als makelaar foto’s van een kras op een auto. Dan kan Louise via een analyse van de pixels verifiëren of de beelden wel of niet gemaakt werden met de smartphone waarmee de verzekerde ze doorstuurde. Is dat niet het geval, dan wijst dat mogelijk op een poging tot fraude.”

Maar Louise doet veel meer dan enkel schade beheren?

“In totaal boort Louise wel negentig gegevensbronnen aan. Daarmee kan ze ook erg snel inzicht in de behoeften en het risico van de verzekerde bieden. Met enkele korte vragen ondersteunt Louise de makelaar tijdens zijn klantengesprek. Zo komt ze op slechts vijf minuten tijd tot een haarscherp beeld van de klant en zijn verzekeringsprofiel, en kan ze daar vervolgens een advies op maat aan koppelen.

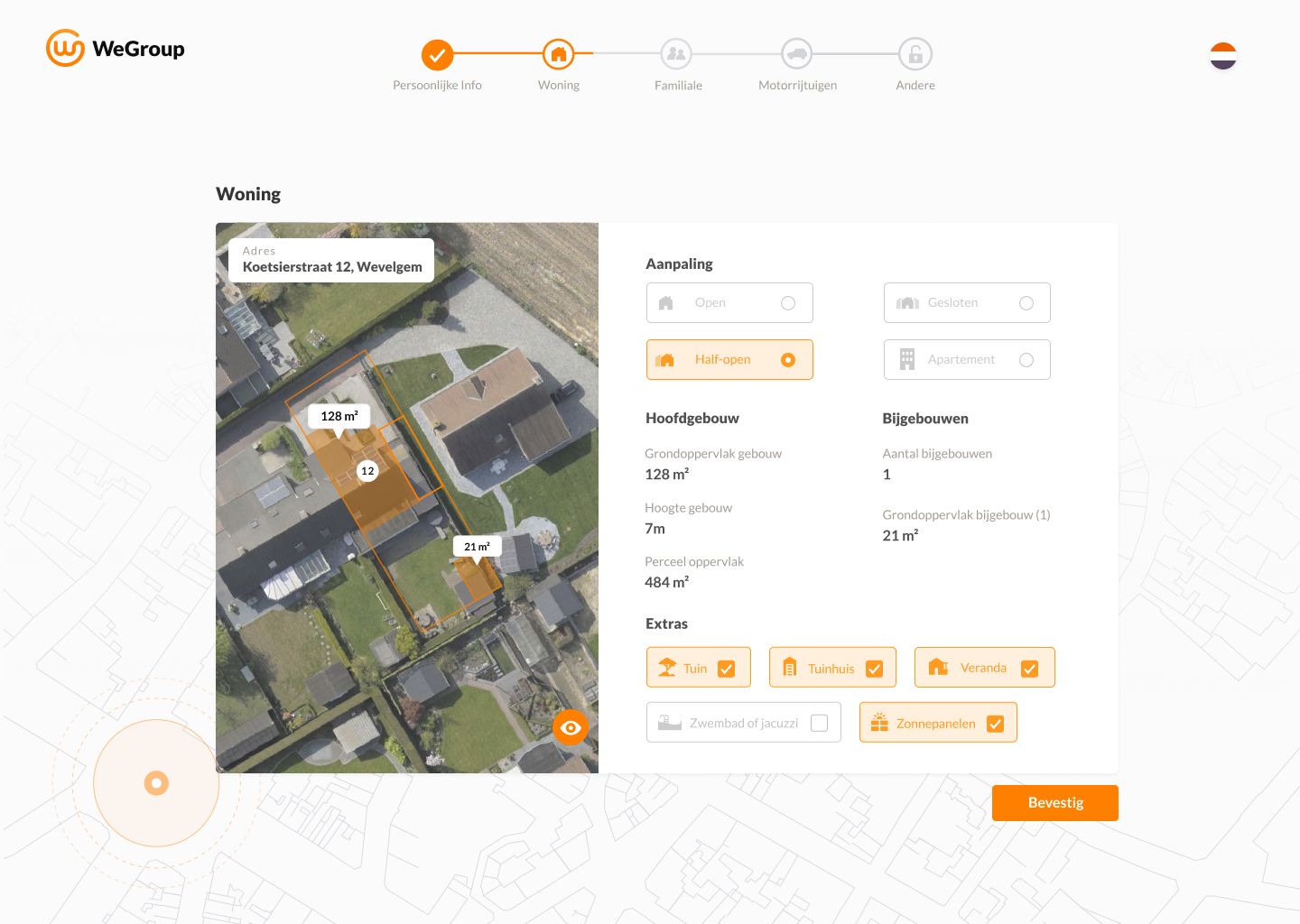

Via satellietbeelden checkt Louise bijvoorbeeld hoe de woning van een verzekerde eruitziet. Die info kan helpen bij de behandeling van een schadeclaim, maar ook kansen tot cross- of upselling blootleggen. Want misschien heeft de klant wel een zwembad, waarvoor hij beter een bijkomende polis afsluit? Daarbij legt Louise meerdere satelliet- en luchtfoto’s boven elkaar, om zo tot een beeld van de woning te komen dat tot zes weken nauwkeurig is. Met gegevens verkregen met LIDAR, een technologie die de afstand tot een object of oppervlak bepaalt door middel van laserpulsen, bekomt Louise dan weer een perfect beeld van de woning in 3D. En dus een antwoord op vragen als: wat is het volume van het gebouw? Of: welke bouwmaterialen werden ingezet? Rieten daken houden bijvoorbeeld een hoger verzekeringsrisico in.”

Wat als het verzekeringsprofiel op punt staat?

“Dan kan Louise op enkele seconden verschillende offerteaanvragen uitsturen, gericht tot meerdere verzekeraars. Ze vergelijkt hun aanbod qua kwaliteit en prijs en geeft aan welke verzekering het beste is voor de klant. Waarbij ze maximaal rekening houdt met zijn verzekeringsprofiel.

De makelaar stuurt het overzicht van de geselecteerde verzekeringen door naar de klant. Daarna kan de klant de polis van zijn keuze online afsluiten en is hij verzekerd. Nadien volgt Louise de klant en zijn verzekeringsportefeuille voortdurend verder op. Ze kijkt naar veranderingen waarvan de makelaar misschien niet op de hoogte is, maar die opnieuw kansen tot extra verkoop opleveren. Zo liet de verzekerde misschien wel zonnepanelen of een carport plaatsen, die een hogere premie vereisen.”

Al de databronnen die Louise gebruikt, zijn openbaar beschikbaar?

“Ja, zowel op Europees niveau als in België. Ons land biedt heel veel vrij toegankelijke bronnen, aangezien de Belgische wet zegt dat gegevens verkregen door belastinggeld publiek beschikbaar moeten zijn. In de toekomst schakelen we eventueel ook gesloten data in, zoals posts op de sociale media en bankgegevens. Maar, en dat is belangrijk, uiteraard enkel mits akkoord van de klant. Louise zet de data ook altijd in op een manier die voordelig is voor de verzekerde. Behalve als ze een poging tot verzekeringsfraude ontdekt (lacht).

Heel wat verzekerden zijn dan ook bereid om toegang tot hun gegevens te geven. Zo zou 90% van de mensen die met onze technologie in contact komen, toegang tot hun sociale media willen verschaffen, leert de ervaring ons. Jongeren springen wel bewuster met hun data om, dan pakweg 55-plussers. Als verzekerde ben je ook nooit verplicht om alles prijs te geven. Hoe meer gegevens je beschikbaar maakt, hoe preciezer het verzekeringsprofiel, maar ook zonder alle data levert Louise nuttige inzichten op.”

Louise neemt veel werk uit handen van de makelaar. Dus welke rol speelt hij?

“Meer dan ooit: zijn adviesrol. Om te beginnen, moet hij de verzekeringen die Louise voorstelt, nog altijd samen met de klant interpreteren. Tegelijk blijft hij onmisbaar voor complexe verzekeringsaanvragen en schadevallen, waar hij dan ook meer tijd voor heeft. Bovendien blijft de makelaar de persoon waarnaar je als verzekerde kunt bellen, om gerustgesteld te worden.

We geloven zeer sterk in die hybride oplossing, die helpt, maar niet vervangt. Louise regelt heel wat administratie en schadegevallen, maar het advies, dat geven Louise en de makelaar samen. Hij blijft er ook om de kwaliteit nog verder te optimaliseren. Want er kunnen ook nog zaken zijn die alleen de makelaar weet, zoals een kinderwens bij zijn klanten. Samen leiden Louise en de makelaar tot verzekeringservaring 2.0.”

Die verzekeringservaring 2.0 leverde jullie ook twee prijzen op tijdens de Vivium Digital Summit?

“Inderdaad, de publieksprijs én de award voor meest beloftevolle initiatief in kantoorefficiëntie. Met als gevolg dat het aantal leads de laatste dagen enorm toenam. Dat terwijl we al een sterke groei zagen. Maar liefst 75 makelaars zetten vandaag Louise in. Tegelijk zijn internationaal enkele grote verzekeraars en schadeverwerkers klant bij ons.

Met onze overwinning beseft iedereen nu ook dat niet elk insurtechbedrijf de makelaar wil weg digitaliseren. Net als Vivium geloven we in de oplossing waarbij makelaar en technologie elkaar én de eindklant helpen. En de dubbele overwinning bevestigde ons dat zowel het publiek als de jury onze Louise als een belangrijk voorbeeld van zo’n oplossing zien.

Geloof trouwens maar niet dat de makelaar conservatief, niet soepel en vooral niet klaar zou zijn voor digitaal. We ervaren iets helemaal anders. Makelaars weten alleen niet altijd welke digitale oplossingen er allemaal op de markt zijn. Maar daar brengen de Vivium Digital Awards verandering in. En mits een demonstratie ziet ook een oudere makelaar perfect in dat AI (artificiële intelligentie) de toekomst is.”