We worden om de oren geslagen met termen als startups, big data, FinTech en InsurTech. Maar wat houden deze termen juist in? En wat betekenen ze voor u in de praktijk? Jef Bussens, digital expert bij het Digital Lab, legt uit waar de term InsurTech vandaan komt.

De digitale revolutie krijgt ook vaart in Europa

Jef Bussens: “De digitale revolutie die in Europa vaart begint te krijgen en elders in de wereld al op kruissnelheid is, is een gevolg van nieuwe mogelijkheden dankzij steeds krachtiger wordende computers. Machine learning, artificial intelligence, computers écht taal aanleren … De ideeën bestaan vaak al decennialang, maar tot voor kort hadden we er nog niet de rekenkracht voor.”

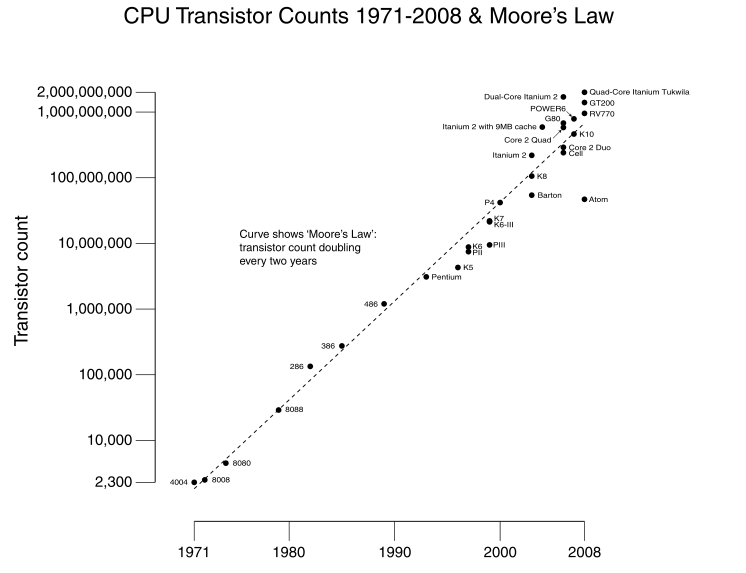

De wet van Moore: elk jaar verdubbelt de rekenkracht

“Om bovenstaande te illustreren is het interessant om de wet van Moore toe te lichten”, aldus Jef. “Deze Amerikaanse zakenman voorspelde in 1965 dat de rekenkracht van computers elke twee jaar zou verdubbelen. Door de band is deze voorspelling tot vandaag toe uitgekomen. “

Een voorbeeld: van iPhone 4s naar iPhone XS

“Nemen we als voorbeeld de iPhones van de voorbije jaren, dan zien we dat de iPhone 4s uit 2011 processoren had waarbij de afstand tussen de verschillende transistoren 45 nanometer bedroeg. De iPhone 7 uit 2016 bracht dit al terug tot 16 nanometer. En de iPhone XS van 2018 kon zelfs tot een ongelooflijke 7 nanometer gaan. Hoe korter deze afstand, hoe meer componentjes er in een processor kunnen geplaatst worden, dus hoe sterker die wordt!”, legt Jef uit.

Big data: een schat aan informatie

“Deze kracht bracht heel wat nieuwe mogelijkheden met zich mee”, vervolgt Jef. “Denk maar aan big data: steeds meer apparaten verzamelen zelf data, slaan ze op en wisselen ze uit. Hierdoor is er meer sensordata beschikbaar die dan weer een schat aan informatie bevatten. De nieuwe technologische mogelijkheden die ontsproten uit big data, werden al snel opgepikt door de banken. Zij ontdekten vrij snel een aantal duidelijke praktische toepassingen, die naadloos in de strategie van de financiële wereld pasten.”

Ontelbare mogelijkheden

Jef Bussens: “Een biodiversiteit aan startups vond in dit kielzog een afzetmarkt en werd hierin groot. Maar ze vormden vooral een brug tussen deze technologieën en de grootbanken. Denk aan blockchains als gedecentraliseerde processtructuren voor bijvoorbeeld snellere financiële transacties of machine learning-algoritmes in het ondersteunen van commercieel personeel bij het geven van beleggingsadvies.”

Van FinTech naar InsurTech

“Het geheel van dit ecosysteem, met financiële spelers, nieuwe ontluikende technologieën en service providers, vaak in de vorm van startups, werd al snel FinTech (een samentrekking van financial en technology) genoemd. Vervang financial door insurance en u krijgt InsurTech (in het Frans spreekt men trouwens over AssurTech). Maar ook hier gaat het over een geheel van actoren die zoeken naar situaties waarin de nieuw opkomende technologieën kunnen ingeplugd worden om zo eindklanten beter te bedienen, efficiënter te werken, nieuwe en flexibelere producten aan te bieden …”, verduidelijkt Jef.

Een win-winsituatie waar we allemaal beter van worden

“De link met de Vivium Digital Awards is dan ook snel gemaakt. We geloven dat startups, makelaars, verzekeringsmaatschappijen en andere spelers in onze sector hier geen concurrenten van elkaar zijn. De ontginning van de opkomende technologieën als nieuwe abstracte grondstof biedt zoveel ruimte om win-win situaties te implementeren, dat we vooral moeten proberen de barrières weg te werken en snel in deze beweging mee te stappen. We kunnen er allemaal beter van worden. Ook op het gebied van privacy en veiligheid, die vaak als donker kantje gezien wordt, zijn wij overtuigd dat het beter is hier zelf mee de vinger aan de pols te hebben”, besluit Jef.